作者:司徒嘉恒資深顧問

2023年5月6日,當時的泰山企業董事長詹景超與街口金融科技(下稱「街口金科」)及Dorian Innovation Limited簽署投資協議,街口金科收受投資款共計35億9,580萬元。由於泰山企業內部經營權爭議,董事會決議效力存疑。同年5月8日,泰山於公開資訊觀測站公告董事會決議並轉予資金。泰山企業經營權易手後提起訴訟,主張董事會決議無效,董事長簽署行為欠缺授權,依不當得利請求返還投資款。

街口金科抗辯其為善意相對人,有權信賴董事長表見代理權,並舉出盡職調查、法律顧問參與及公開資訊觀測站公告等證據。

臺北地方法院於2025年5月13日判決原告勝訴(112年度重訴字第853號),認定街口金科並非「善意」相對人,理由是街口金科簽約時未確認泰山企業是否依證券交易法規範完成內部程序,判決返還全額投資款項加計利息。

Photo by ChatGPT (封面、內文)

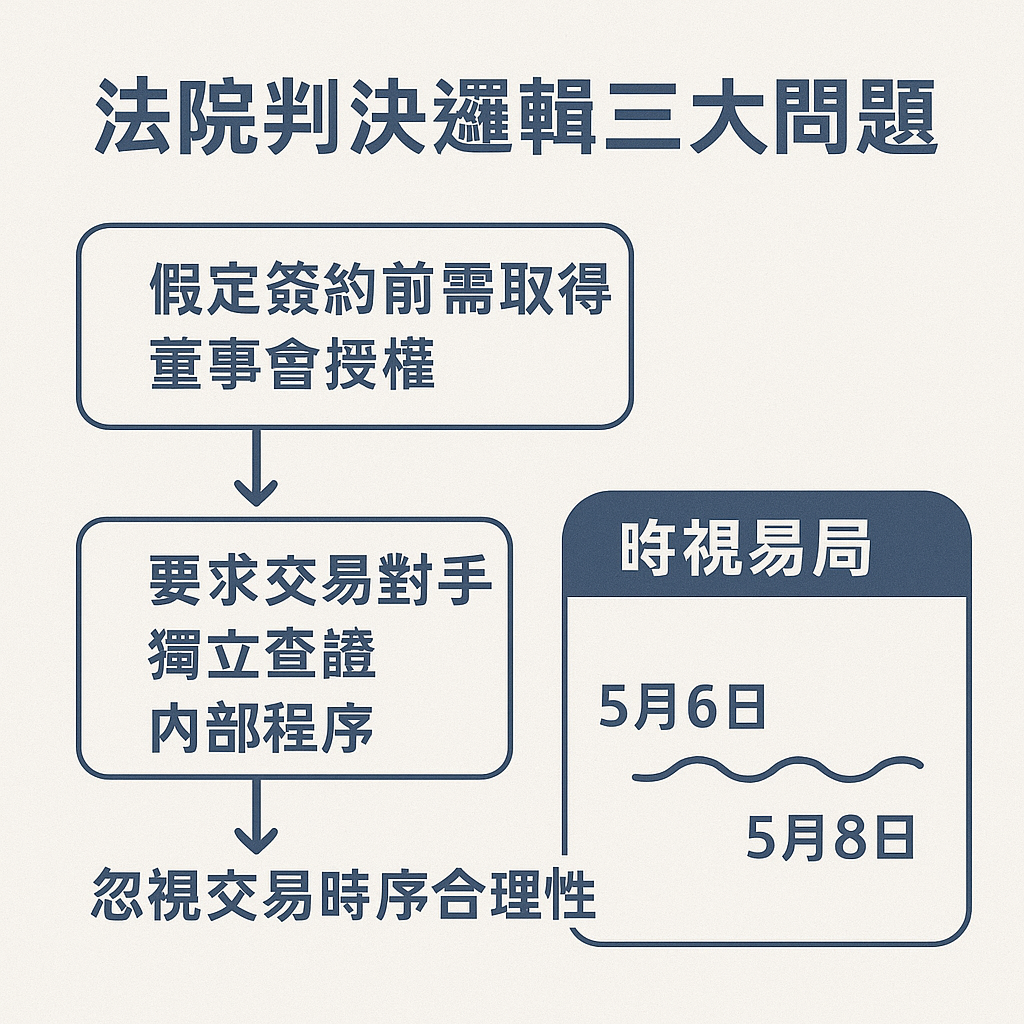

法院論理的三大問題

- 法院假定簽約前必須先取得董事會授權。法院認為公開發行公司重大交易必須遵循審計委員會審議及董事會決議程序,這些是對公司代表權之限制。

- 要求交易對手獨立查證。法院認為以街口金科的專業程度,理當要求泰山企業提供已遵守相關程序之證據。

- 忽視時序合理性。雖然泰山企業於5月8日在公開資訊觀測站公告決議,但法院認為時點落在簽約後,街口金科無法僅憑簽約時董事長身分及專業人士陪同即主張善意。

併購實務的真實運作。

實務中,「先有董事會核准再簽約」並非必然,且未必總是可行。

董事會需要完整資訊才能決策。

董事必須看到確定的價格、付款條款、聲明保證、先決條件、盡職調查結果等具體內容,才能履行善良管理人義務。只有在極高的互信基礎上,董事會才能核准「對方未簽字定案的草約」。

協商過程瞬息萬變。

第一線談判涉及數十項條款的來回討論,高階經理人必須能即時決斷,不可能事事請示董事會。

監理機關需要簽署協議。

大型交易如金控合併案,需要股東會特別決議及主管機關審查,但股東會決議與主管機關審查的前提是「已簽署的確定協議」,投審會不審查「假設性交易」。

標準解決方案:「先決條件」。

實務上將「董事會決議」「股東會核准」「主管機關許可」設為交割的先決條件。先簽署確定協議,待條件成就時完成交易。若條件不成就,雙方無履行義務。

以本案為例,正常流程應為:5月6日簽署協議(附董事會核准為先決條件)→ 5月8日董事會決議(條件成就)→ 公開資訊觀測站公告 → 完成交割付款。此流程完全符合國際慣例。

法院判決的根本錯誤

- 不切實際的查證標準。街口金科非泰山企業內部人,不可能逐一審查「是否真的踐行相關程序」,最多只能相信對方提供的書面資料。法院所謂「代表人出具證明」與「契約聲明保證」並無本質區別。

- 時序邏輯矛盾。要求「所有核准都要拿到才能簽約」將創造邏輯悖論:主管機關需要簽署協議才審查,但法院要求先取得審查核准才能簽約。正確的要求是「所有核准都要拿到才能付錢」。

- 善意認定錯誤。真正的善意判斷應調查:街口金科是否實際知悉泰山企業內部控制爭議?是否實際知悉詹景超簽約時欠缺合法授權,與契約所述者不同?是否知悉此交易僅為公司派對抗市場派的工具?法院應調查的是實際共謀事實,而非機械式合規查核,更不可將「未踐行實務上未必需要的查核」推定為「不具善意」。

對台灣併購市場的負面影響

此判決將產生以下問題:

- 交易不確定性增加。交易相對人無法依賴公司代表人權限,也無法依賴官方資訊揭露,必須自行查證無法驗證的內部程序。

- 國際競爭力下降。此標準與國際慣例脫節,將使台灣企業在跨境併購中處於劣勢,外資亦可能因交易風險過高而卻步。

- 商業效率降低。不切實際的盡職調查要求將延長交易時程,增加交易成本,減少併購活動。

結論

臺北地方法院判決暗中假定「簽約前必須完成董事會核准」,要求「交易相對人獨立確認內部程序」,忽視併購交易的實務運作。正確的法律分析應聚焦於街口金科是否實際知悉並參與泰山企業的內部控制爭議,而非建立不可能達成的形式合規標準。

此判決若成為先例,將使與公開發行公司的商業交易變得極為困難,對台灣企業併購活動發展帶來不利影響。法院應理解現代企業併購實務,建立合理的善意相對人判斷標準,而非創造脫離商業現實的法律要求。